Pertemuan ke-4 Kelas Audit Industri Spesifik yang dilaksanakan pada Rabu, 24 September 2025, merupakan kerjasama antara KPMG dengan Program Studi Akuntansi UNPAR yang membahas secara mendalam mengenai audit pada industri perkebunan. Materi yang disampaikan oleh Ibu Dian Linggajaya ( Director Audit dari KPMG) dan Bapak Putra Hartanto ( Senior Manager dari KPMG ) bahwa perkebunan sawit merupakan salah satu industri terbesar di Indonesia, yang tidak hanya menopang perekonomian nasional tetapi juga menghadapi kompleksitas regulasi, risiko lingkungan, dan tuntutan keberlanjutan global.

Perkuliahan dibuka dengan penjelasan mengenai peran strategis kelapa sawit. Produk utamanya, Crude Palm Oil (CPO), Palm Kernel (PK), dan Palm Kernel Oil (PKO), menjadi bahan baku utama dalam berbagai industri, mulai dari makanan, kosmetik, pembersih rumah tangga, hingga energi terbarukan dalam bentuk biodiesel. Karena tingginya ketergantungan pasar global terhadap produk ini, industri sawit sangat rentan terhadap fluktuasi harga internasional dan tekanan dari negara importir, khususnya Uni Eropa.

Pembahasan kemudian masuk pada tantangan utama yang dihadapi industri perkebunan. Salah satu isu klasik adalah status lahan dan Hak Guna Usaha (HGU). Tidak jarang ditemukan kasus HGU yang tumpang tindih, baik dengan lahan masyarakat maupun lahan pemerintah. Situasi ini menimbulkan ketidakpastian hukum yang bisa berdampak pada pengakuan aset perusahaan di laporan keuangan. Selain itu, faktor cuaca ekstrem seperti El Niño dan La Niña berpengaruh langsung terhadap produktivitas panen, sementara risiko bencana alam seperti banjir dan kebakaran juga semakin tinggi. Indonesia juga menghadapi kompetisi ketat dengan Malaysia, yang dikenal lebih efisien dalam proses produksi dan distribusi. Di sisi lain, perusahaan perkebunan di Indonesia menghadapi tekanan regulasi keberlanjutan. Standar sertifikasi seperti ISPO (Indonesia Sustainable Palm Oil), RSPO (Roundtable on Sustainable Palm Oil), serta regulasi terbaru dari Uni Eropa yaitu EUDR (EU Deforestation Regulation), mewajibkan perusahaan untuk memastikan praktik bebas deforestasi dan ramah lingkungan. Tekanan ini semakin kuat dengan sorotan dari NGO dan media internasional yang menekankan isu hak asasi manusia serta keberlanjutan.

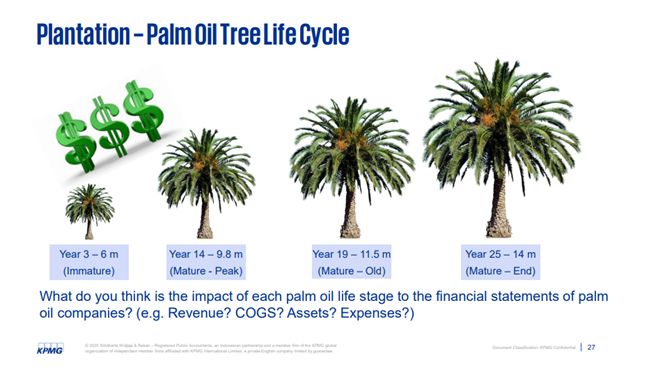

Dari sisi aktivitas bisnis, siklus hidup pohon kelapa sawit dimulai dari fase pembibitan atau nursery (9-12 bulan), dilanjutkan dengan fase belum menghasilkan atau immature (3-4 tahun), kemudian masuk ke fase menghasilkan atau mature yang dapat bertahan hingga 20 tahun, sebelum akhirnya dilakukan replanting. Setiap fase menimbulkan implikasi akuntansi yang berbeda. Pada fase awal, seluruh biaya seperti pembukaan lahan, penanaman, pemupukan, hingga pembangunan jalan kebun harus dikapitalisasi ke dalam aset perkebunan. Sementara itu, biaya rutin setelah tanaman menghasilkan akan dicatat sebagai biaya produksi (COGS), biaya penjualan, maupun beban umum dan administrasi. Auditor juga harus memperhatikan klasifikasi infrastruktur: misalnya jalan di area perkebunan dicatat sebagai aset kebun, sedangkan jalan kantor atau jalan umum diklasifikasikan sebagai aset tetap biasa.

Selain itu, terdapat beberapa isu akuntansi yang sangat relevan bagi auditor. Pertama adalah perlakuan atas biaya pinjaman. Sesuai PSAK 223, bunga pinjaman yang digunakan untuk pembangunan kebun dapat dikapitalisasi selama kebun belum siap menghasilkan, namun setelahnya bunga harus diakui sebagai beban. Kedua adalah skema plasma atau kemitraan dengan koperasi (KKPA). Dalam praktiknya, perusahaan inti (inti) sering menanggung biaya pengembangan kebun plasma yang dikelola oleh koperasi. Biaya ini kemudian dicatat sebagai “advance to cooperatives” dan akan dikompensasi melalui pembelian Tandan Buah Segar (TBS) dari petani plasma. Kompleksitas skema ini menuntut auditor untuk menilai keandalan piutang plasma dan memastikan pencatatannya sesuai standar akuntansi.

Topik lain yang juga krusial adalah impairment. Jika produktivitas kebun rendah, misalnya karena Oil Extraction Rate (OER) turun di bawah 21 persen, hal ini bisa menjadi indikasi penurunan nilai aset perkebunan. Auditor harus melakukan pengujian atas asumsi manajemen mengenai umur ekonomis tanaman dan proyeksi produksi. Selain itu, isu inventaris juga mendapat perhatian. Persediaan CPO dalam tangki penyimpanan dihitung melalui metode sounding, kalibrasi volume, density conversion, dan correction factor. Proses ini membutuhkan kehadiran auditor dalam observasi fisik agar perhitungan benar-benar akurat.

Dari sisi standar akuntansi, ada beberapa yang relevan. PSAK 241 (Agriculture) mengatur perlakuan untuk aset biologis, khususnya tanaman yang masih dalam proses tumbuh atau hasil panen (TBS yang masih di pohon), yang diukur dengan fair value less cost to sell. Sementara itu, PSAK 216 (Property, Plant and Equipment) mengatur perlakuan atas bearer plants seperti pohon sawit yang berfungsi menghasilkan buah dalam jangka panjang. Perusahaan bisa memilih menggunakan cost model atau revaluation model. Di samping itu, PSAK 223 mengatur perlakuan atas biaya pinjaman yang bisa dikapitalisasi selama masa pengembangan kebun.

Dari perspektif auditor, terdapat sejumlah pertimbangan audit utama. Auditor harus memastikan status legalitas HGU, menilai kewajaran kapitalisasi biaya, menguji keberadaan dan kelayakan piutang plasma, serta mengobservasi persediaan secara fisik. Auditor juga harus menilai indikasi impairment, terutama ketika hasil produksi tidak sesuai dengan standar yang ditetapkan.

Sebagai penutup, kelas menekankan bahwa audit pada industri perkebunan kelapa sawit menuntut auditor untuk tidak hanya menguasai akuntansi, tetapi juga memahami aspek agronomi, hukum pertanahan, rantai pasok, serta isu keberlanjutan global. Dengan pemahaman yang komprehensif ini, auditor dapat lebih tepat dalam mengidentifikasi risiko, merancang prosedur audit, serta memberikan keyakinan atas kewajaran laporan keuangan perusahaan perkebunan.